2024年做老板的别忘记注册一家个体工作室

2022年,市场环境变化大,企业生存压力大。

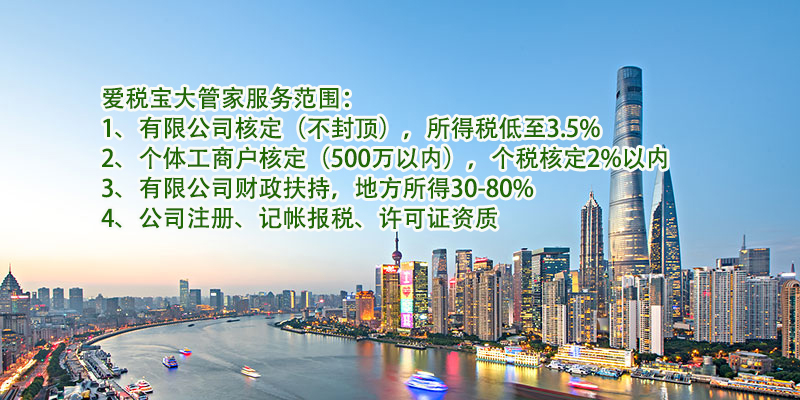

因此无论您的企业规模有多么大,都建议注册一家个体户或个人独资企业,尤其是核定后的个体户,因为它们没有企业所得税,没有增值税(普票),个税核定征收!总税负在2%以内。

有人说:个体户不是无限责任,一旦出现问题,可以会连带个人家产。

这个说法是对的,但却没有看到另外一个化解之道。

那就是通过改变商业模式,将主体的有限公司与辅助的个体工作室相结合,这样才是正确的使用之道。

具体地说,针对不同的企业类型,提供2种可行的应用场景:1、延长供应链。

就是将新成立的个体工作室作为采购中心,留存一部分利润,再转销售给主体的有限公司,由…

时间:2022年04月01日

作者:admin

阅读:4485